應科院公佈香港首份聯網自動駕駛汽車發展研究 助力香港推動智慧出行

2024-04-19 12:00

WeChat Pay HK推港人優惠 派100元Costco代金券 3步領取教學及兩大使用須知

2024-04-19 14:24

本地初創能否點石成金?

2024-04-19 15:00

全球最佳遙距工作地 馬德里成榜首 東京打入五強 日本推新「數碼遊牧」簽證吸人才 即睇申請資格

2024-04-19 17:30

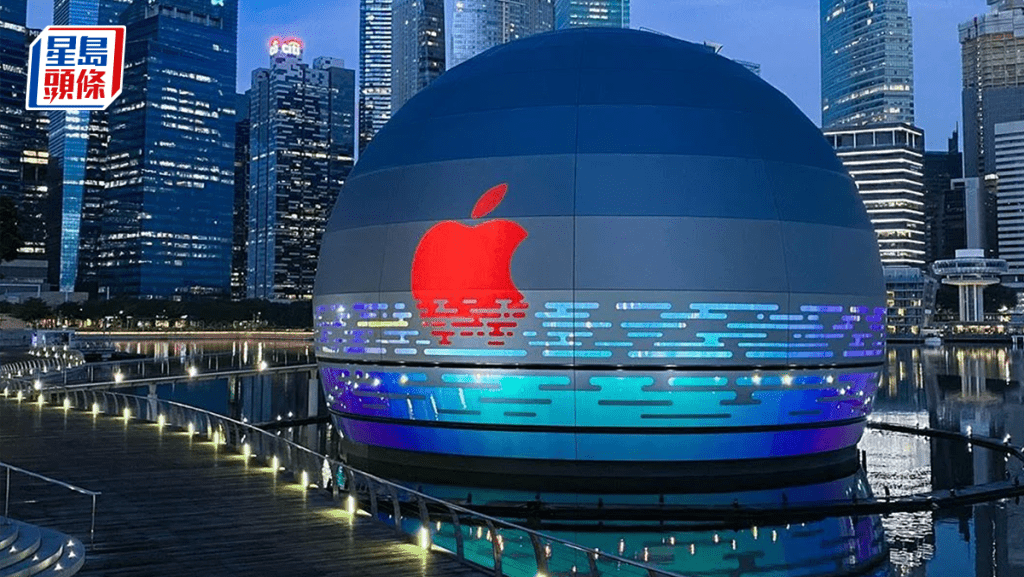

蘋果斥19.5億擴建新加坡園區 專攻AI Tim Cook將晤李顯龍黃循財

2024-04-19 16:27

屈臣氏可持續產品增至9700款 港泰台推別注版 塑膠容器可100%海洋再生

2024-04-19 15:49

訪日旅客上月首破300萬 内地客「爆買」再現 豪花80億元 專攻奢侈品

2024-04-19 15:04

美議員倡禁中國技術連網車進入美軍基地 汽車股普跌 理想挫逾7%

2024-04-19 12:30

港股市況|中東局勢升溫 恒指半日跌201點 暫守萬六關「三桶油」逆市升

2024-04-19 12:05

蘋果內地下架WhatsApp和Threads 稱遵從中國政府要求

2024-04-19 11:18

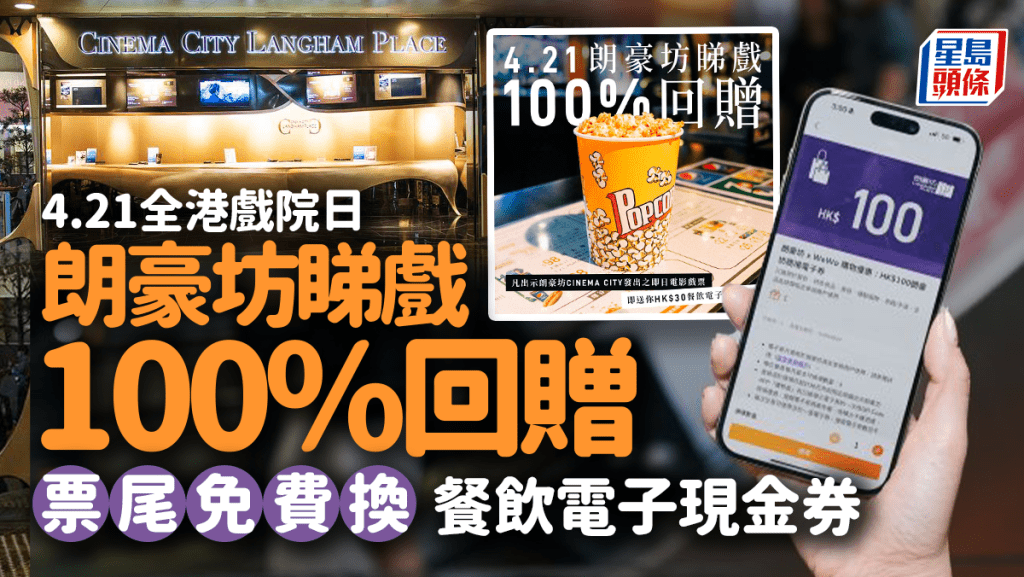

全港戲院日2024 朗豪坊推100%回贈 票尾免費換餐飲電子現金券

2024-04-19 11:02