港聞

娛樂

最Hit

即時

中國

國際

星島申訴王

財經

地產

生活

健康

教育

體育

大灣區

專欄

馬經

TV

PLUS

更多

港聞

社會

政情

突發

時事熱話

娛樂

即時娛樂

影視圈

星級品味

中國

即時中國

大國外交

兩岸熱話

奇聞趣事

國際

即時國際

環球拆局

趣聞熱話

星島申訴王

放蛇直擊

區區申訴

提防騙子

申訴熱話

人人申訴

財經

投資理財

商業創科

股市

ESG

區塊鏈

地產

樓市資訊

新盤速遞

筍盤推介

海外置業

家居裝修

生活

飲食

好去處

旅遊

時尚購物

生活百科

Art Can

汽車

健康

食用安全

保健養生

減肥運動

醫生教室

教育

教育新聞

升學攻略

高等教育

學習教室

知識轉移

親子

體育

即時體育

足球世界

波盤王

專家點睇

大灣區

跨境理財

置業灣區

灣區教育

吃喝玩樂

馬經

馬圈快訊

名家專欄

晨操動態

TV

娛樂台

時事台

生活台

產經台

直播Live

PLUS

專欄

企業

ST+

港聞

娛樂

最Hit

即時

中國

國際

星島申訴王

財經

地產

生活

健康

教育

體育

大灣區

專欄

馬經

TV

PLUS

旗下品牌

星島網

星島電子報

頭條日報

The Standard

東周刊

親子王

caz buyer

東Touch

PCM 電腦廣場

Oh!爸媽

JobMarket

頭條揾工

EDUPLUS

星島環球

頭條金融報

頭條馬網

星島頭條 資訊生活服務平台

一APP生活「Sync」到

《星島頭條》流動應用程式(APP)是一個結合生活、新聞資訊、視頻、個人化功能及生活實用小工具的綜合平台。

了解更多

財經

財經

全部

投資理財

商業創科

股市

ESG

區塊鏈

福建幫洗錢案牽連家辦 滙豐中止港星獨立資管業務

新加坡去年8月破獲歷來最大宗洗錢案,涉及的現金和奢侈品金額高達30億新加坡元(約170億港元),被拘捕的10名嫌疑犯全部原籍福建。由於洗錢案情節嚴重,或與個別家族辦公室有關連,而新加坡金管局亦正在調查相關牽涉銀行。市傳近日滙豐銀行向本地家族辦公室發信,疑基於風險考慮,將中止與各家辦合作,要求受影響客戶須在3個月限期內處理戶口資產。滙豐回應查詢否認相關傳聞,並強調該行僅中止在香港和新加坡為獨立資產管

商業創科

9小時前

04:34

港股連升4日 郭Sir料期指高位轉倉 後市再上要睇成交

股市

13小時前

日圓跌至34年新低 玩盡銀行兌換優惠 「即買即賣」也可賺4.3萬円

投資理財

13小時前

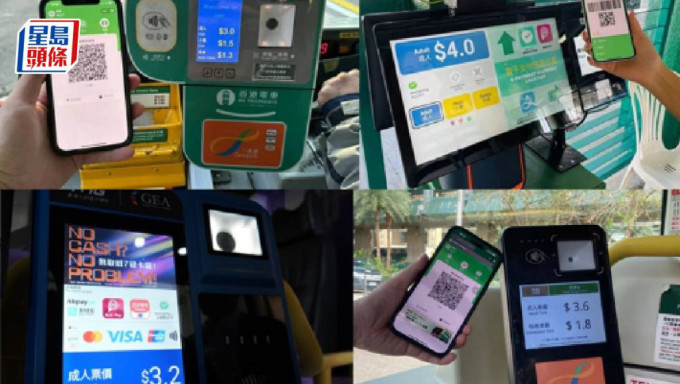

WeChat Pay HK「乘車碼」覆蓋內地15個城市 用港幣結算 毋須手續費

商業創科

14小時前

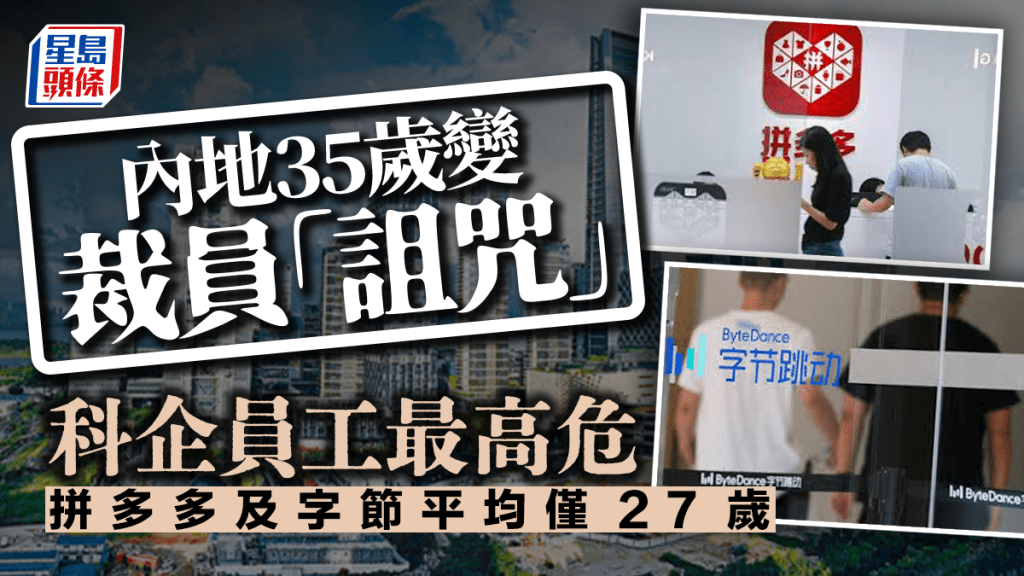

內地35歲變裁員「詛咒」 科企員工最高危 拼多多及字節平均僅27歲

商業創科

14小時前

投資基金公會籲「ETF通」抽出滬深港股通機制 盼釐清會否擴至人幣櫃台

商業創科

15小時前

禤惠儀料美息「higher for longer」 APEC盼金融基建數碼化 助推動商貿

商業創科

15小時前

日圓歷史性破155關口 每百兌港元逼5算 周五面臨兩大關鍵時刻

投資理財

15小時前

HashKey完成首筆比特幣及以太幣現貨ETF實物申購

區塊鏈

16小時前

SHOPLINE稱網店平均交易額增逾7% 「毛孩經濟」跑出 跨境銷售成新趨勢

商業創科

17小時前

港股開市|恒指半日升近百點 騰訊美團回吐 中海外大漲半成 商湯高飛急回

股市

18小時前

小米SU7鎖單量逾7.5萬 女車主料佔近半 雷軍揚言「除了特斯拉 沒有比我們好」

商業創科

19小時前

馬來西亞據報研開賭場 冀重振碧桂園森林城市 曾被指如「鬼城」 惟穆斯林勢反對

商業創科

19小時前

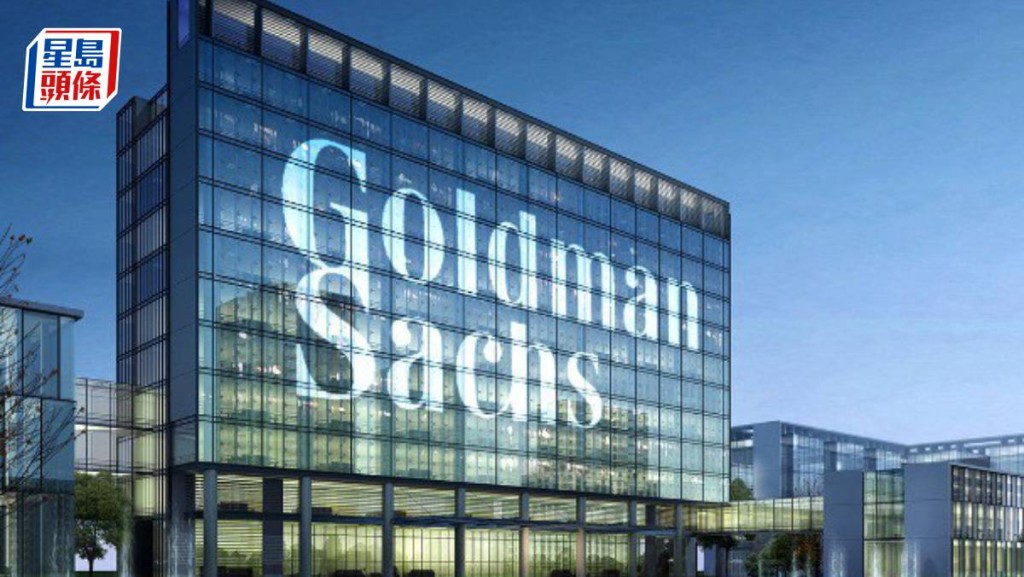

高盛擬逆市增亞洲員工 滿足家族辦公室需求 「亞洲仍是非常大的機會」

商業創科

20小時前

台積電美國建廠水土不服 前員工控訴「賣肝文化」 不滿語言障礙及加班

商業創科

20小時前

甚麼是「產能過剩」呢?|周顯

商業創科

20小時前

長和系74億購北愛配氣網絡 李澤鉅:又一次收購優質資產

商業創科

21小時前

渣打料美息下半年減兩次 港P或只跟減1次 禤惠儀:對供樓人士都是好消息

投資理財

21小時前

Meta首季純利倍增 賺逾123億美元 惟收入預測遜預期 盤後股價急挫逾15%

股市

21小時前

三基金現貨加密貨幣ETF正式獲批 4.30上市

商業創科

2024-04-24 20:14

You are currently at:

stheadline.com

Skip This Ads