萬科售星物流業務 境內債齊插水

7小時前

美議員向納斯達克施壓 中概股增退市風險

8小時前

淡友磨刀霍霍劏肥牛|古天后

8小時前

內地擬便利外國人支付 推動商戶完善設施

8小時前

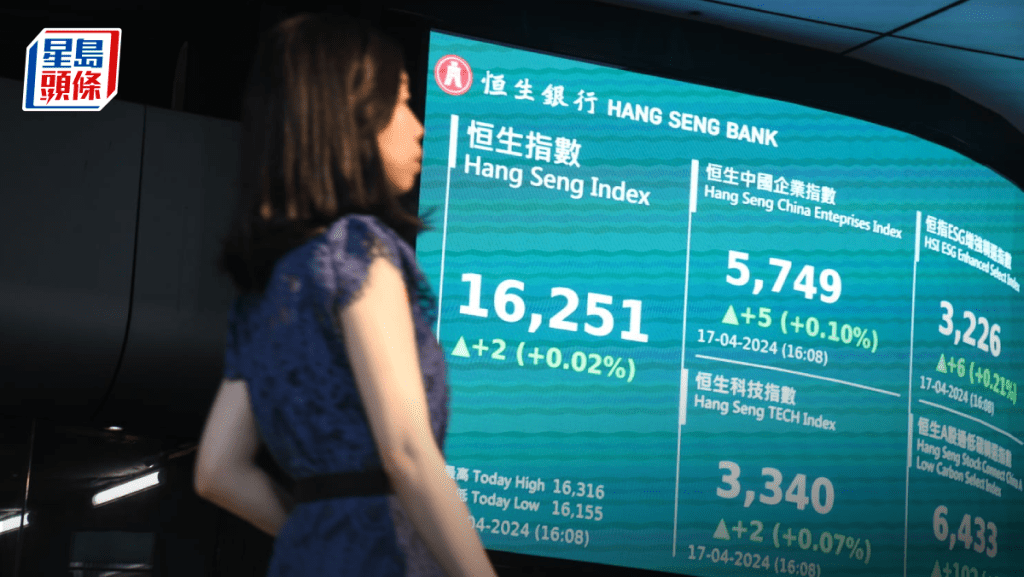

港股收市|恒指結束4連跌 悶升2點 濠賭股受壓 銀娛瀉7% 分析料萬六以上徘徊

2024-04-17 17:45

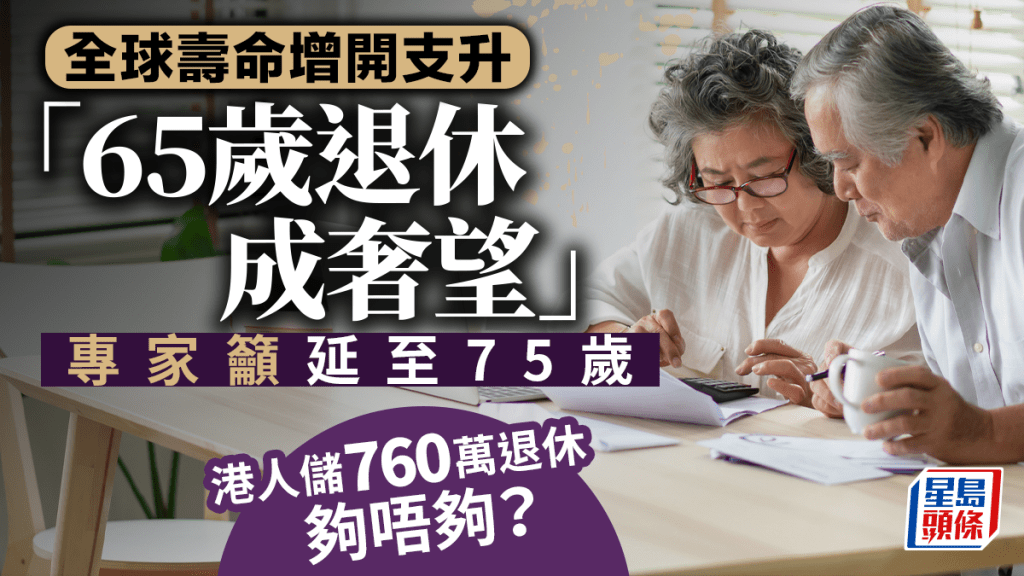

全球壽命增開支升 65歲退休成奢望 專家籲延至75歲 港人儲760萬退休夠唔夠?

2024-04-17 17:24