港聞

娛樂

最Hit

即時

中國

國際

星島申訴王

財經

地產

生活

健康

教育

體育

大灣區

專欄

馬經

TV

PLUS

更多

港聞

社會

政情

突發

時事熱話

娛樂

即時娛樂

影視圈

星級品味

中國

即時中國

大國外交

兩岸熱話

奇聞趣事

國際

即時國際

環球拆局

趣聞熱話

星島申訴王

放蛇直擊

區區申訴

提防騙子

申訴熱話

人人申訴

財經

投資理財

商業創科

股市

ESG

區塊鏈

地產

樓市資訊

新盤速遞

筍盤推介

海外置業

家居裝修

生活

飲食

好去處

旅遊

時尚購物

生活百科

Art Can

汽車

健康

食用安全

保健養生

減肥運動

醫生教室

教育

教育新聞

升學攻略

高等教育

學習教室

知識轉移

親子

體育

即時體育

足球世界

波盤王

專家點睇

大灣區

跨境理財

置業灣區

灣區教育

吃喝玩樂

馬經

馬圈快訊

名家專欄

晨操動態

TV

娛樂台

時事台

生活台

產經台

直播Live

PLUS

專欄

企業

ST+

港聞

娛樂

最Hit

即時

中國

國際

星島申訴王

財經

地產

生活

健康

教育

體育

大灣區

專欄

馬經

TV

PLUS

旗下品牌

星島網

星島電子報

頭條日報

The Standard

東周刊

親子王

caz buyer

東Touch

PCM 電腦廣場

Oh!爸媽

JobMarket

頭條揾工

EDUPLUS

星島環球

頭條金融報

頭條馬網

星島頭條 資訊生活服務平台

一APP生活「Sync」到

《星島頭條》流動應用程式(APP)是一個結合生活、新聞資訊、視頻、個人化功能及生活實用小工具的綜合平台。

了解更多

財經

財經

全部

投資理財

商業創科

股市

ESG

區塊鏈

日圓創34年新低 銀行唱Yen兼享回贈 一間最高達10萬円 滙豐渣打現金迎新

日圓匯率持續低走,每百日圓兌港元一度低見5.04,創1990年以來34年,目前則在5.065至5.095之間徘徊。不少港人都趁匯率優勢兌換日幣,為赴日旅行作準備。本港多家銀行也因應港人報復式外遊,推出外幣兌換優惠,包括現金獎賞、抽獎活動或是以銀行成本價買賣外幣可享高息外幣定存等,到外地消費自然感覺更划算!《星島頭條》整合銀行最新外幣兌換優惠。 滙豐:最高388港元迎新現金獎賞 新貨幣兌匯客戶兌換貨

投資理財

1小時前

會財局調查羅兵咸「涉恒大匿名信」 發現失當或違規行為將「嚴厲執法」

商業創科

4小時前

全球最佳遙距工作地 馬德里成榜首 東京打入五強 日本推新「數碼遊牧」簽證吸人才 即睇申請資格

商業創科

7小時前

應科院公佈香港首份聯網自動駕駛汽車發展研究 助力香港推動智慧出行

創科資訊

13小時前

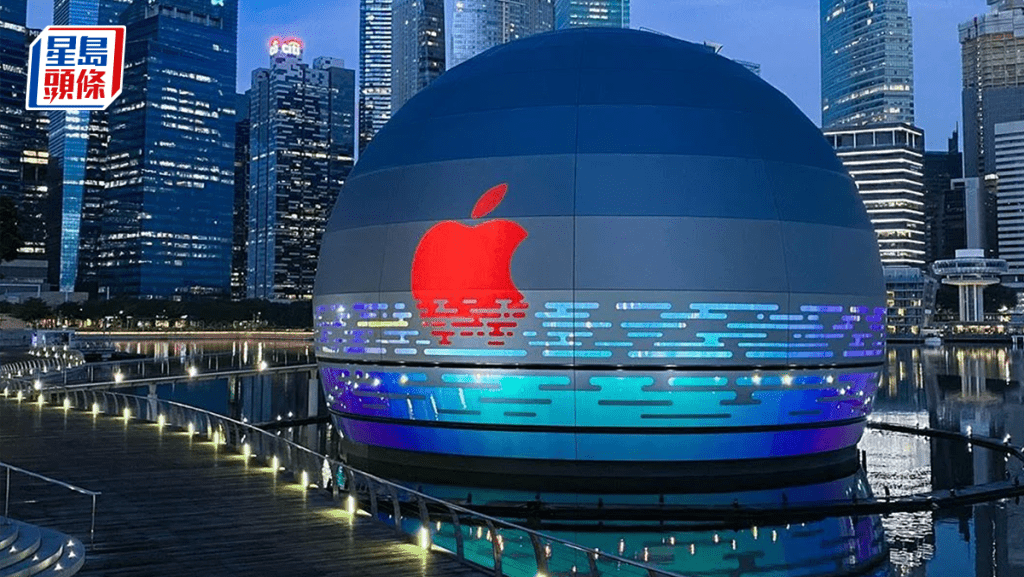

蘋果斥19.5億擴建新加坡園區 專攻AI Tim Cook將晤李顯龍黃循財

商業創科

9小時前

屈臣氏可持續產品增至9700款 港泰台推別注版 塑膠容器可100%海洋再生

ESG

9小時前

訪日旅客上月首破300萬 内地客「爆買」再現 豪花80億元 專攻奢侈品

商業創科

10小時前

本地初創能否點石成金?

初創資訊

10小時前

WeChat Pay HK推港人優惠 送100元人幣Costco代金券 3步領取教學及兩大使用須知

投資理財

11小時前

美議員倡禁中國技術連網車進入美軍基地 汽車股普跌 理想挫逾7%

股市

12小時前

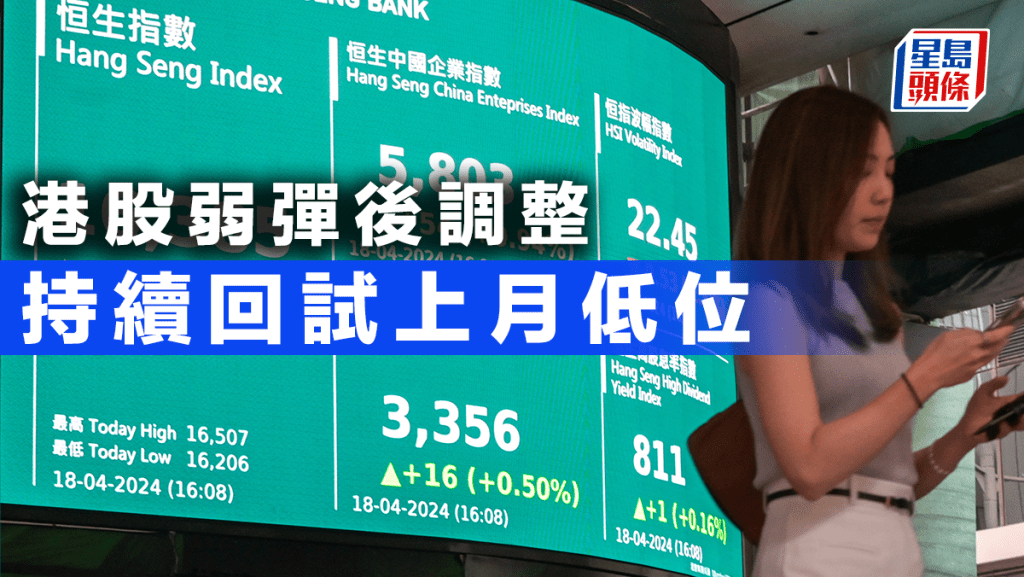

港股市況|中東局勢升溫 恒指半日跌201點 暫守萬六關「三桶油」逆市升

股市

13小時前

蘋果內地下架WhatsApp和Threads 稱遵從中國政府要求

商業創科

14小時前

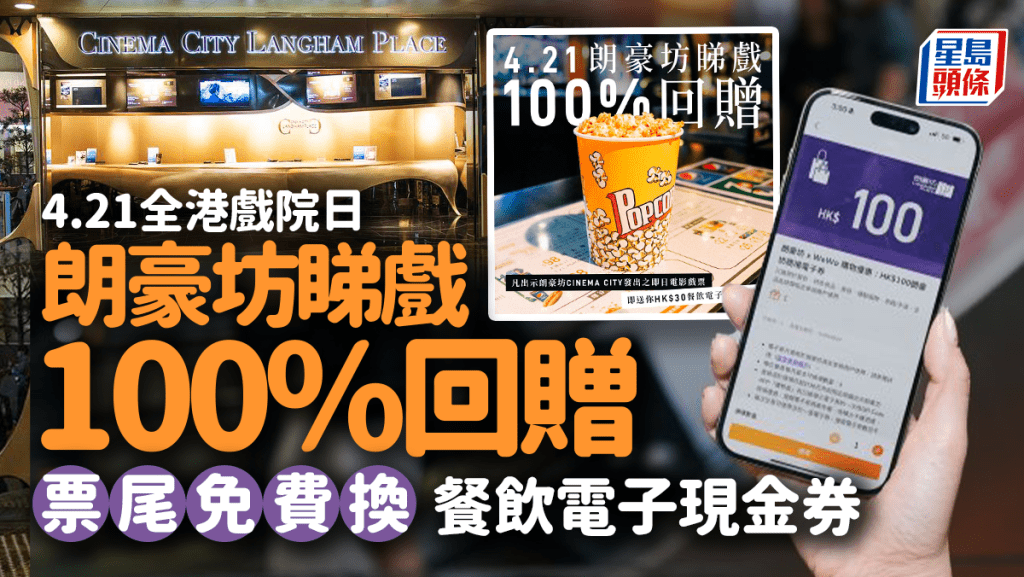

全港戲院日 朗豪坊推100%回贈 票尾免費換餐飲電子現金券

投資理財

14小時前

Netflix首季付費用戶增逾930萬超預期 明年起停披露人數 盤後挫近5%

商業創科

14小時前

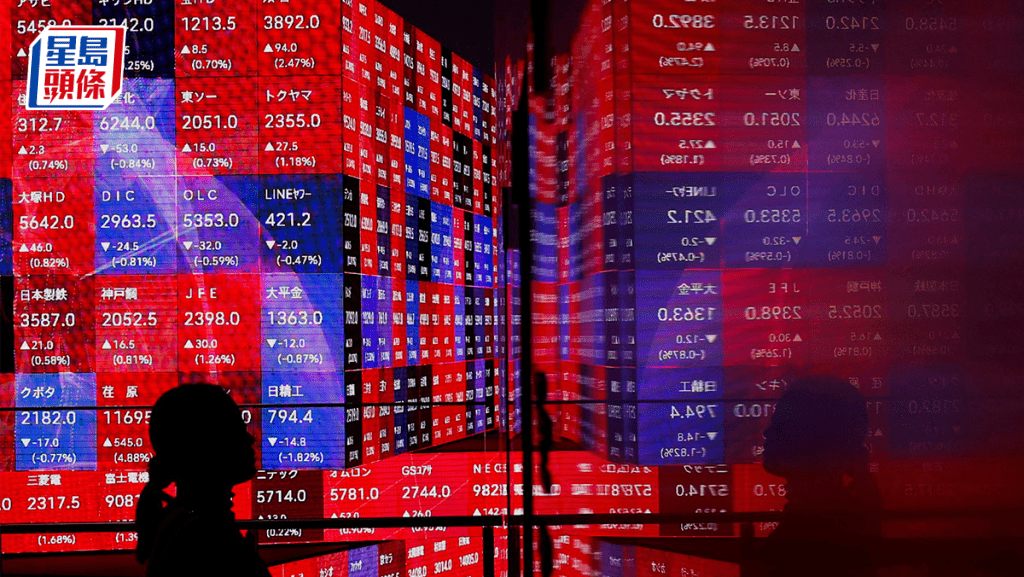

以色列反攻伊朗 亞洲股市受壓 日股挫逾千點 金價再度突破2400美元

股市

14小時前

港股弱彈後調整 持續回試上月低位|古天后

股市

15小時前

中國連續兩個月減持美債 仍為第二大「債主」 日本和英國續增持

商業創科

15小時前

銀行削按揭現金回贈 阮國恒:非收緊審批 金管局不介入

商業創科

16小時前

大新銀行贊助《SME ESG約章》助港中小企實踐ESG目標 首30家獲認證企業可免費評核

ESG

16小時前

06:09

尋新金融模式 港家辦投1.5億 靠Web3改革傳統運動行業 負責人:港人可走出不一樣天空

商業創科

2024-04-19 00:00

You are currently at:

stheadline.com

Skip This Ads