中匯中期多賺13.2% 料下半年學生人數向上

16小時前

牛熊比例失衝 肥熊等挾淡倉遭宰割|古天后

23小時前

內地傳暫停離岸城投債投資產品 控制地方債務風險

2024-04-26 10:22

港上月進出口回升勝預期 輸往內地轉增逾12%顯著改善

2024-04-26 09:50

虛幣期貨ETF續遭拋售 首批現貨ETF下周掛牌 惠理:降低費用可吸更多資金

2024-04-26 09:36

馬國總理否認「森林城市」建賭場 稱無相關計劃 碧桂園投資近10年淪「鬼城」

2024-04-26 09:22

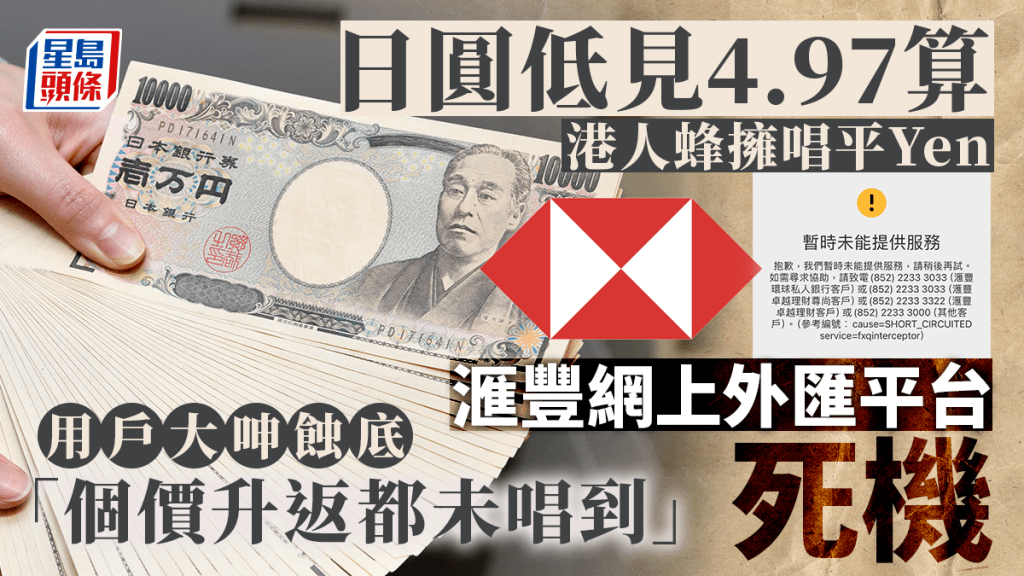

福建幫洗錢案牽連家辦 滙豐中止港星獨立資管業務

2024-04-25 21:02